「投資に興味はあるけれど、何から始めればいいかわからない」「プロが運用するファンドなら安心なの?」そんな悩みを抱えている投資初心者の方に、結論からお伝えします。最もおすすめの投資方法は「インデックス投資」です。

インデックス投資は、専門知識がなくても低コストで市場平均のリターンを狙える、再現性の高い投資手法。実際に世界的な投資家ウォーレン・バフェット氏も推奨しており、多くのプロが運用するアクティブファンドよりも優れた成績を残しているというデータもあります。

本記事では、僕自身もNISA口座で積立を続けている実体験をもとに、インデックス投資の仕組み、おすすめする3つの理由、具体的な始め方までを徹底解説。読み終えるころには、あなたもスマホから最初の1本を積み立てられる状態になっています。

投資初心者におすすめの投資方法はインデックス投資

結論、投資初心者が最初に選ぶべき投資方法は、間違いなく「インデックス投資」です。

なぜならインデックス投資は、①銘柄選びの専門知識が不要、②運用コスト(信託報酬)が極めて低い、③毎月100円からでも始められる、という三拍子揃った”初心者にピッタリの投資”だからです。個別株やアクティブファンドのように銘柄を見極める必要がなく、市場全体を丸ごと買う発想なので、知識ゼロでも”市場平均”というプロと遜色ない成績を狙えます。

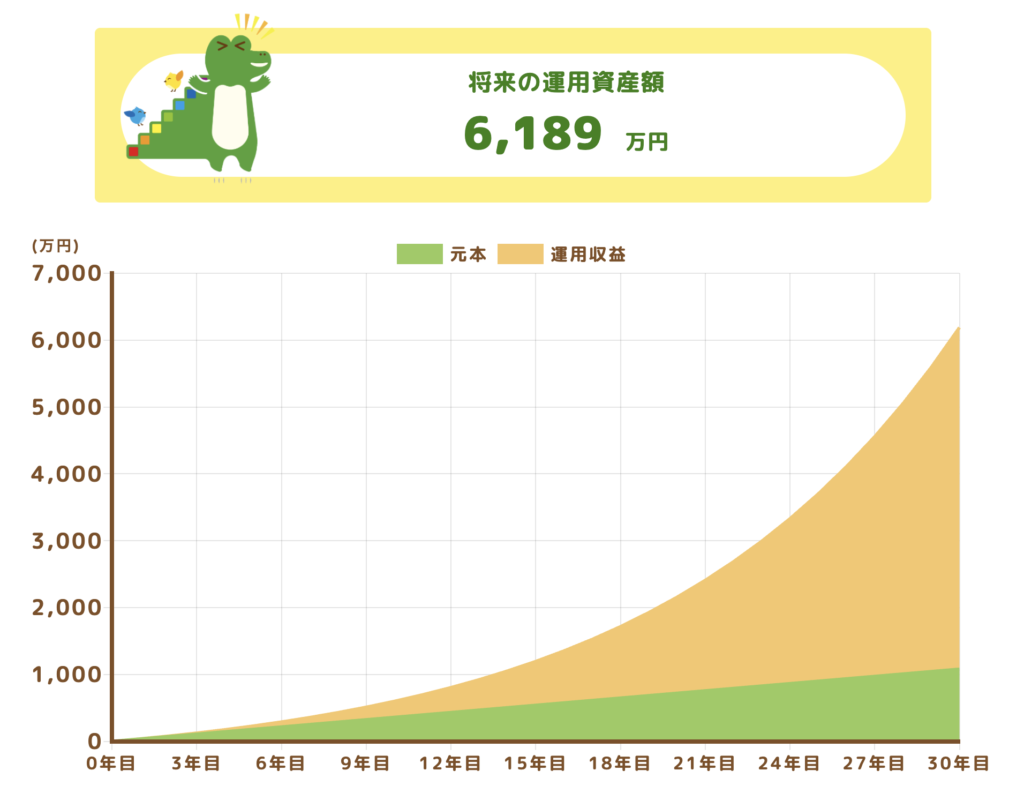

例えば米国の代表的な指数「S&P500」に連動するインデックスファンドは、過去30年間で年平均約10%のリターンを記録しています。仮に毎月3万円を30年間積み立てた場合、元本1,080万円に対し、複利効果で最終的には約6,000万円以上に到達する計算です(年利10%・複利計算)。この成績は、全米のアクティブファンドのうち上位数%しか達成できない水準です。

「何を選べばいいかわからない」という状態でも、優良なインデックスファンドを積み立てるだけで、世界のトップ企業にまるごと投資できます。だからこそ、投資初心者はインデックス投資から始めるのが最も合理的な選択と言えるのです。

インデックス投資とは?

インデックス投資とは市場全体にまるっと投資する方法で、詳しくは「特定の指数(インデックス)と同じ値動きを目指す投資方法」のことです。ここでは、その仕組みと代表的な指数を順番に解説します。

市場全体に投資する

インデックス投資は、市場全体を”丸ごと1パック”買うような投資方法です。

なぜなら、インデックスファンド(またはETF)は、日経平均やS&P500といった指数を構成する数百〜数千銘柄にまとめて投資する仕組みだからです。1つのファンドを買うだけで、自動的に分散投資が完成します。

例えば「eMAXIS Slim 全世界株式(オール・カントリー)」を1口買うだけで、世界約50カ国・約3,000銘柄に分散投資したのと同じ効果が得られます。アメリカのAppleやMicrosoft、日本のトヨタ自動車など、誰もが知る大企業もまとめて保有できるのです。

つまりインデックス投資は、「どの株が上がるか」を当てにいくのではなく、「世界経済全体の成長に乗る」戦略。これが、初心者が負けにくい投資と言われる最大の理由です。

主な投資対象の指数(インデックス)

インデックス投資で狙う指数は、代表的なものを押さえておけば十分です。

指数ごとに投資対象のエリアや企業の規模が異なり、自分の投資方針に合ったものを選ぶ必要があるからです。名前だけでも知っておくと、商品選びで迷わなくなります。

主な指数は以下の通りです。

- S&P500:米国の代表的な500社で構成。米国経済の成長に投資したい人向け。

- 全世界株式(MSCI ACWI):通称”オルカン”。先進国+新興国を含む世界中の株式に投資。

- NASDAQ100:米国ハイテク株中心。高成長期待だが値動きも大きい。

- 日経平均株価/TOPIX:日本株の代表指数。

- 先進国株式(MSCI コクサイ):日本を除く先進国株式に幅広く投資。

初心者の王道は「S&P500」か「全世界株式(オルカン)」のどちらかです。両者の違いを詳しく知りたい方は【新NISA】S&P500?オルカン?現役大学生が提案する答えと今すぐ始める3ステップの記事もあわせてチェックしてみてください。

インデックス投資をおすすめする理由3選

ここからは、数ある投資方法の中で僕がインデックス投資を推す3つの理由を解説します。いずれもデータと権威性に裏付けられた客観的な根拠なので、納得したうえで始められるはずです。

理由①:初心者でもプロ並みの成績を出せる

インデックス投資は、投資初心者でも市場平均という”プロと同等の成績”を獲得できる手法です。

なぜならインデックスファンドは、市場全体の平均値に連動するよう設計されているため、購入した時点で自動的に”平均点”を取れる仕組みだからです。個別株のように銘柄選定スキルが問われません。

実際、金融庁が公表している「長期・積立・分散投資」のシミュレーションでは、20年間継続することで元本割れの確率がほぼゼロに収束するという結果が出ています。株式投資で多くの人が失敗する理由は「安い時に買って高い時に売る」という判断ミスですが、インデックス投資の積立であれば、買うタイミングも自動化できるため判断ミス自体が生じません。

「銘柄選びの才能がなくても、時間を味方にすれば勝てる」──これがインデックス投資最大の魅力です。

理由②:長期で見ればアクティブファンドに圧勝

10年以上の長期で見ると、インデックスファンドはほとんどのアクティブファンドに勝ちます。

アクティブファンドは市場平均を上回るリターンを狙う代わりに、運用コスト(信託報酬)が年1〜2%と高く、この手数料が長期的にパフォーマンスを大きく押し下げるからです。一方、インデックスファンドの信託報酬は年0.1%前後と圧倒的に低コストです。

S&P Dow Jones Indicesが発表する「SPIVAレポート(2023年版)」によれば、過去15年間で米国株のアクティブファンドの約88%が、S&P500インデックスに負けているという結果が報告されています。日本のアクティブファンドについても、長期間市場平均を上回り続けているファンドは一握りに過ぎません。

「プロに任せれば安心」というのは幻想であり、実はコストの低いインデックスファンドの方が、長期では勝ち残る確率が高いのです。

理由③:伝説の投資家ウォーレン・バフェットもおすすめ!

世界一の投資家ウォーレン・バフェット氏も、個人投資家にはインデックス投資を強く推奨しています。

バフェット氏は自身の妻への遺言として、「資産の90%をS&P500インデックスファンドに、10%を短期米国債に投資しなさい」と伝えているほど、インデックス投資の優位性を信頼しているからです。

また、バフェット氏は2007年にヘッジファンドのプロと”10年間でS&P500インデックスに勝てるか”という100万ドル賭けを行い、結果は大差でインデックスの圧勝に終わりました。プロ中のプロが10年かけてインデックスに負けたという事実は、個人投資家にとって非常に重い示唆を与えてくれます。

「投資の神様」が推奨する方法なら、初心者が真っ先に選んで間違いないでしょう。

いーとのインデックス投資実体験記

いーと

いーと僕は2024年1月からNISA口座でインデックス投資を継続しています。積み立てている商品は「eMAXIS slim S&P500」です。広く分散されているため、心理的な不安も非常に小さく安心して眠れ、快適な投資家ライフを送ることができています。

インデックス投資の始め方【3ステップ】

インデックス投資を始める手順は驚くほどシンプルで、以下の3ステップで完結します。実際に私が行った手順と同じなので、このまま進めれば迷うことはありません。

ステップ①:ネット証券口座を開設する

まずはネット証券口座を開設しましょう。おすすめはSBI証券です。

SBI証券は取扱商品数が業界トップクラスで、信託報酬の安いインデックスファンドをほぼすべてカバー。さらに三井住友カードでのクレカ積立で、積立額に応じてVポイントが貯まるという特典もあります。

例えば、毎月5万円をクレカ積立にすれば、最大0.5〜3%のポイント還元が受けられます(カード種類による)。年間で最大18,000ポイント相当の差がつきます。これは他の証券会社ではなかなか得られない大きなアドバンテージです。

口座開設は無料・最短翌日で完了するので、まずは口座を作るだけでも先に進めておきましょう。

SBI証券についてより詳しく知りたい方はコチラの記事もチェック!

ステップ②:NISA口座を開設しつつ積立設定をする

証券口座と併せてNISA口座を開設し、積立設定を行います。

NISA口座で買付した投資信託の売却益や配当には税金がかかりません。通常は約20%の税金が引かれるため、非課税枠は絶対に使うべきです。

例えば、毎月5万円(年間60万円)の積立を30年間続け、元本の倍の3,600万円に成長した場合、通常口座なら約360万円もの税金が発生します。これがNISAならゼロ円です。この差は後で取り返せません。

証券口座開設と同時にNISA口座を申し込み、「eMAXIS Slim 米国株式(S&P500)」または「eMAXIS Slim 全世界株式(オール・カントリー)」を毎月自動積立設定してしまいましょう。

NISAについてより詳しくわかりやすく解説した記事はコチラ

ステップ③:クレジットカードでさらにお得に積立

クレカ積立を組み合わせれば、ノーリスクでポイント還元を上乗せできます。

SBI証券×三井住友カード(NL)のSBIコンボと呼ばれる組み合わせなら、毎月の投信積立にクレカ決済を使うだけでポイントが貯まるからです。投資リターンとは別の”確実な利益”が乗る形になります。

また年間100万円利用で、三井住友カード(NL)ゴールドの年会費が永年無料になり、積立でさらにポイント還元。”積立しながら年会費無料ゴールドカードを保有”という合わせ技が可能です。

証券口座と一緒にクレカも発行すれば、インデックス投資で得られる実質リターンをさらに底上げできます。

インデックス投資のメリット・デメリット

いーと

いーとメリットばかりが語られがちなインデックス投資ですが、冷静にデメリットも把握しておくことが大切です。ここでは両面をバランスよく整理します。

メリット

インデックス投資のメリットは、大きく分けて4つあります。

低コスト・自動分散・少額から・ほったらかしOK、という4つの特徴がすべて揃っており、時間のない会社員や主婦層でも継続しやすいからです。

具体的には以下の通りです。

- 低コスト:信託報酬が年0.1%前後と激安。

- 自動分散投資:1本買うだけで数百〜数千銘柄に分散される。

- 少額から開始可能:100円から積立可能な証券会社が多数。

- ほったらかし運用OK:一度設定すれば、あとは基本放置でよい。

忙しい現代人にとって、「考えなくてよい・時間を取られない」という点は、想像以上に大きなメリットです。

デメリット

一方で、インデックス投資にも知っておくべきデメリットが3つあります。

どんな投資手法にも表裏があり、これを知らずに始めると途中で挫折したり、不満を感じたりしてしまうからです。先に弱点を理解しておけば、長期継続しやすくなります。

主なデメリットは以下の通りです。

- 短期で大きく儲けにくい:市場平均のリターンが上限。テンバガー(10倍株)は狙えない。

- 元本保証ではない:短期的には含み損になる時期が必ずある(リーマンショック時は50%以上下落)。

- 投資成果が出るまで時間がかかる:複利効果を実感するには、最低10年、できれば20年以上の継続が必要。

「短期で一発当てたい」という人には不向きですが、「コツコツ長期で資産を育てたい」人にはこれ以上ない最適解と言えます。

つまり、これから時間をかけて資産形成をしようと考えているあなたに、インデックス投資はピッタリの投資法なんです!

インデックス投資に関するよくある質問【Q&A】

最後に、初心者の方から特によく寄せられる質問にまとめて回答します。

- インデックス投資は毎月いくらから始めるべき?

-

まずは無理のない範囲で、毎月1〜3万円からのスタートがおすすめです。余裕資金が増えれば、後から積立金額を増やすこともできます。大切なのは”金額の大きさ”ではなく”継続期間”です。

- NISAとiDeCoのどちらを優先すべき?

-

基本はNISA優先。NISAは引き出し自由で非課税メリットを受けられます。iDeCoは60歳まで引き出せない制約がある一方で所得控除が受けられるため、余裕があれば併用するのが理想です。

- 暴落が怖くて始められません。どうすれば?

-

長期投資をするうえで暴落は避けられません。必ず起きます。しかし暴落を避けようとせず、積立設定で”淡々と買い続ける”ことが最大の対策です。暴落時こそ同じ金額でより多くの口数を買えるので、むしろ長期リターンは上昇する傾向があります。

- S&P500と全世界株式(オルカン)、どっちがいい?

-

どちらも正解です。米国の成長を信じるならS&P500、世界全体に広く投資したいならオルカン。迷ったらオルカン1本が無難です。【新NISA】S&P500?オルカン?現役大学生が提案する答えと今すぐ始める3ステップもご参考に。

あわせて読みたい 【新NISA】S&P500?オルカン?現役大学生が提案する答えと今すぐ始める3ステップ 「新NISAで投資を始めようと考えてるけど、投資先ってどこを選べばいいの?」「S&P500とオルカンの2つをおすすめされたけど結局どっちがいいの?」「そもそもS&...

【新NISA】S&P500?オルカン?現役大学生が提案する答えと今すぐ始める3ステップ 「新NISAで投資を始めようと考えてるけど、投資先ってどこを選べばいいの?」「S&P500とオルカンの2つをおすすめされたけど結局どっちがいいの?」「そもそもS&...

まとめ:インデックス投資で”ほったらかし資産形成”を始めよう

本記事では、投資初心者に最もおすすめの投資方法として、インデックス投資を解説してきました。要点を振り返ると以下の通りです。

- インデックス投資は、市場全体にまるごと投資する“負けにくい”投資手法

- 低コスト・自動分散・少額OK・ほったらかし可、という4拍子揃った初心者の王道

- 長期ではアクティブファンドの約9割に勝つというデータがあり、バフェット氏も推奨

- 始め方は「①ネット証券口座開設 → ②NISAで積立設定 → ③クレカ積立でポイント還元」の3ステップ

- デメリットは”短期では儲からない”こと。逆に言えば、長期で続ければ非常に堅実

投資で失敗する最大の要因は、「始めないこと」と「途中でやめること」です。インデックス投資は、その両方をクリアしやすい最適解。この記事を読んだ今日が、あなたの資産形成の第一歩になります。

まずはSBI証券の口座開設から、小さな一歩を踏み出してみましょう。

コメント