「新NISAを始めたいけど失敗が怖い」「自分のやり方は大丈夫?」「具体的に何を避ければいいの?」――そんな不安を抱えていませんか。

そんなあなたに結論からお伝えします。新NISAは「やってはいけないこと」さえ避ければ、史上最強クラスの非課税投資制度です。なぜなら制度設計そのものは優秀でも、税制ルール・運用判断・心理面の3方向に落とし穴が散らばっているため、知らずに踏むと数十万〜数百万円単位で機会損失が発生するからです。

いーと

いーと今回は税金編として、税制ルールに絞って解説します。ややこしい部分だからこそ、投資初心者でもわかりやすく解説していきます。

この記事を読み終えた頃には、新NISAで絶対に避けるべき11個の落とし穴と、その回避策、さらに失敗しない始め方の5ステップが手に入ります。後悔する側ではなく、複利の恩恵をしっかり受け取る側に回りましょう。

【税制面】新NISAでやってはいけないこと4選

新NISAは非課税制度ですが、非課税の裏返しとして「税務メリットを使えない場面」が複数存在します。なぜなら一般の課税口座(特定口座・一般口座)と異なり、損失が発生しても税務上は「ないもの」として扱われるためです。ここを誤解したまま運用すると、いざという時に取り戻せないコストが発生します。

いーとまず全体像を一覧表で押さえます。後悔する人がやりがちな失敗を、税制・運用・心理の3カテゴリ11個に整理しました。

ここから一つずつ深掘りします。

| カテゴリ | NG行動 | 機会損失の目安 |

|---|---|---|

| 税制面 | ①特定口座と混同して損益通算しようとする | 損失分の控除 約20%相当 |

| 税制面 | ②米国株配当の外国税額控除を取り戻せると思い込む | 配当額の10% |

| 税制面 | ③旧NISAから新NISAへロールオーバーしようとする | 移管手続きの無駄足 |

| 税制面 | ④海外移住予定があるのに長期保有プランを組む | 口座取扱の見直し時間 |

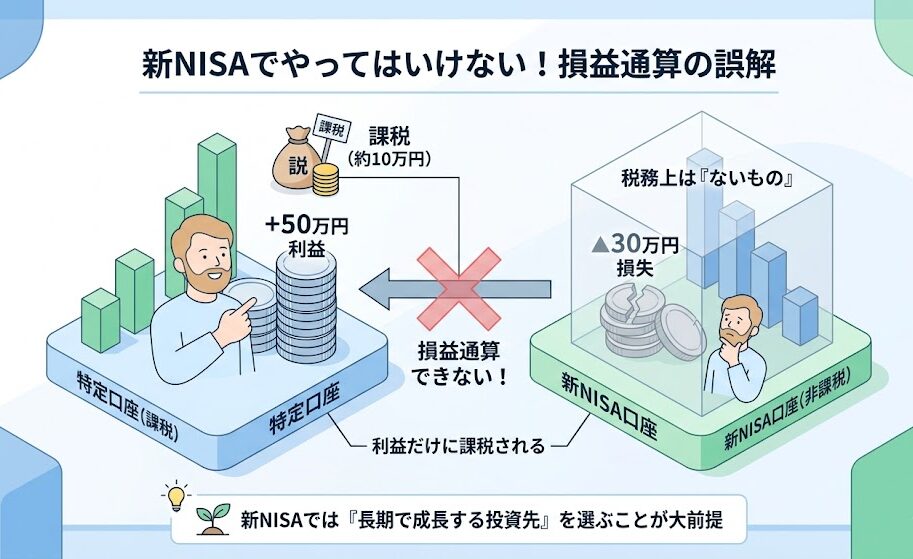

①特定口座と混同して損益通算しようとする

新NISA口座の損失は、特定口座の利益と相殺(損益通算)できません。

なぜなら、新NISAの非課税メリットを与える代わりに、税務上は「損失も利益も存在しない」扱いになっているためです。たとえば特定口座で+50万円、新NISA口座で▲30万円なら、課税口座だけで50万円に課税され、20.315%=約10万円の税金がかかります。

私が初心者だった頃に勘違いしていたのも、まさにここでした。「どっちも自分の口座だから合算されるはず」と思い込んでいました。

つまり、新NISA口座の含み損を救済する税制ルートは存在しないということ。だからこそ、新NISAでは「下がっても長期で回復が見込める投資先」を選ぶことが大前提になります。

②米国株配当の外国税額控除を取り戻せると思い込む

新NISA口座で米国株を保有すると、米国側の10%源泉徴収は取り戻せません。

なぜなら外国税額控除は「日本で課税された分」を控除する制度であり、非課税の新NISA口座には日本側の課税がない=控除のしようがないためです。米国株から年5万円の配当を受け取ると、約5,000円が米国に持っていかれっぱなしになる計算です。

具体的には、課税口座であれば確定申告で外国税額控除を申請すれば二重課税分が戻りますが、新NISA口座ではそのルートが閉ざされます。VTI/VOO/高配当ETFを新NISAで持つ人は、この10%を実質コストとして織り込む必要があります。

③旧NISAから新NISAへロールオーバーしようとする

旧NISA(つみたてNISA・一般NISA)の資産を新NISAへ移管することはできません。

なぜなら新NISAは制度的に完全な別物として再設計されており、旧NISAの非課税期間が終わったら課税口座への払い出ししか選択肢がないためです。「ロールオーバーすれば非課税を継続できる」と勘違いしていると、想定外のタイミングで課税口座移管が発生します。

具体的には、旧つみたてNISAの非課税期間は20年、一般NISAは5年で終了し、その時点の時価で課税口座に払い出されます。新NISAで「同じ銘柄を改めて買い直す」場合は、非課税枠を1,800万円のうちから消費します。

④海外移住予定があるのに長期保有プランを組む

海外への転勤・移住が決まると、新NISA口座は最大5年の「非居住者特例」扱いになり、その後は廃止されます。

なぜなら新NISAは「日本居住者向けの優遇税制」であり、非居住者になると制度の対象外になるためです。多くの証券会社は出国前の手続きを求めており、放置すると強制決済される可能性もあります。

SBI証券は出国届を提出すれば最大5年間は口座を維持できますが、その間は新規買付け不可。楽天証券・マネックス証券も同様の制限があります。海外赴任の可能性がある業界の方は、「いつでも引き上げられる前提のポートフォリオ」を意識する必要があります。

だからこそ、海外移住の可能性がある人は新NISAをメイン口座にしすぎない――この視点は上位記事ではあまり触れられていない論点です。

それでも新NISAをやるべき3つの理由

NGばかりを並べると「新NISAは怖い、よくわからない」と感じるかもしれません。

しかし結論は逆で、やってはいけないことさえ避ければ、新NISAは現役世代が使える最強の資産形成ツールです。

理由1:運用益が生涯ずっと非課税

新NISA口座の運用益は、原則として一生涯非課税です。

通常の課税口座なら20.315%の税金が引かれますが、新NISAでは100%手元に残ります。30年積立で資産が3倍になった場合、課税口座なら税金で約400万円差し引かれるところ、新NISAではゼロ。これだけで人生の選択肢が大きく広がります。

理由2:非課税保有期間が「無期限」になった

旧NISAでは非課税期間が5年・20年と限られていましたが、新NISAは無期限化されました。

これにより「いつ売却するか」のプレッシャーから解放され、本当に必要なタイミングまで非課税で保有できます。老後資金として65歳まで放置、教育費として15年後に取り崩し、といった柔軟な使い方が可能です。

理由3:売却すると翌年に枠が復活する

新NISAは売却した分の簿価相当額が翌年に枠として復活します。

これは旧NISAにはなかった画期的な仕組みで、ライフイベント(住宅購入・出産・教育費)で一時的に取り崩しても、その後の人生で非課税枠を再活用できます。生涯1,800万円の枠を「使いまわせる」感覚です。

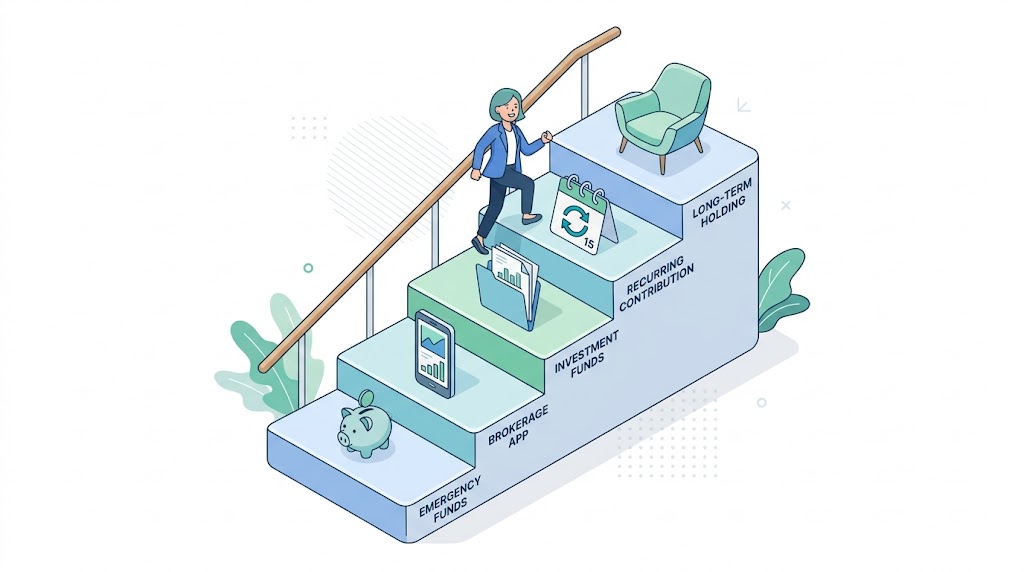

失敗しない新NISAの始め方5ステップ

いーと

いーとここまでのNGを踏まえた、失敗しない始め方の5ステップです!

Step1:生活防衛資金を確保する

まずは生活費の6ヶ月〜1年分を普通預金に確保。これが新NISAの土台です。

Step2:証券口座を開設する(おすすめはSBI証券・楽天証券)

手数料・取扱商品・クレカ積立のポイント還元で選ぶなら、SBI証券です。

いーと僕のメインは で、三井住友カード(NL)でのクレカ積立により毎月最大0.5〜1%のVポイントが貯まります。

Step3:商品を選ぶ(無分配・低コスト・インデックス)

つみたて投資枠は eMAXIS Slim 全世界株式(オール・カントリー)または eMAXIS Slim 米国株式(S&P500)が定番です。

理由は信託報酬が業界最低水準(年0.05775%/0.0814%)で、過去実績ベースで年率5〜10%(過去実績であり将来を保証するものではありません)のリターンが期待されているためです。成長投資枠も同じインデックスでOKです。

Step4:積立額を決める(無理しない月額設定)

家計の手取りから、生活費・固定費・娯楽費・貯金を差し引いた残りで決めます。私は月5万円(つみたて投資枠の上限月10万円の半分)から始めて、半年経って慣れてから増額しました。

Step5:放置する(最低10年)

設定が終わったら、暴落しても毎月の積立を止めず、SNSやYouTubeで方針を変えず、淡々と続けます。これが本記事で紹介した11個のNGすべての回避策です。

よくある質問(Q&A)

- 新NISAは元本割れしますか?

-

はい、可能性は常にあります。ただし全世界株式・S&P500のような分散インデックスを15年以上積立保有した場合、過去実績では元本割れの確率は極めて低くなる傾向があります(過去実績であり将来を保証するものではありません)。

- 暴落したら売却したほうがいいですか?

-

長期投資では、売却しないのが原則です。過去の暴落(リーマンショック・コロナショック・令和のブラックマンデー)はいずれも数ヶ月〜数年で回復しています。狼狽売りこそ最大のNGです。

- 旧つみたてNISAの資産はどうすればいいですか?

-

ロールオーバーはできないため、非課税期間が終わるまで保有し続け、終わったら課税口座に払い出されます。新NISAでは別途新規に積立を続けてください。

まとめ:新NISAは「NGリスト」さえ避ければ最強の制度

最後にこの記事の要点を振り返ります。

税制面のNG4選

- 特定口座との損益通算 … 新NISAの損失は税務上「ないもの」扱い。特定口座の利益と相殺不可(例:特定+50万・NISA▲30万でも50万円全額に約20%課税)

- 米国株配当の外国税額控除 … 日本側が非課税のため控除ルートがなく、米国の10%源泉徴収は取り戻せない。実質コストとして織り込む

- 旧NISAからのロールオーバー … 制度上不可。非課税期間終了後は課税口座へ払い出し。買い直すと新NISAの1,800万円枠を消費

- 海外移住予定での長期保有 … 非居住者になると最大5年の特例後に口座廃止。移住可能性がある人はNISAをメイン口座にしすぎない

新NISAは「やってはいけないこと」を避ければ、20年・30年単位で人生を変える制度です。本記事をブックマークし、定期的に自分の運用がNGに該当していないかチェックしてみてください。

コメント