「投資を始めようと考えているけど、新NISAってなんだろう…」「どうすれば始められるの?」「投資の情報がネット上に多くてどれを信じればいいのかわからず、結局前に進めない」

そんなあなたにこの記事はピッタリです。この記事では、新NISAとはなにかとその始め方について解説しています。僕も2024年の新NISA制度開始から資産形成をスタートさせ、毎月5万円の積み立てで3年目ですが資産を増やしている最中です。

これから資産形成を始めるなら、NISA口座を開く証券口座はSBI証券がおすすめです。新NISA×SBI証券×インデックス投資、これが資産形成の王道です。

この記事を最後まで読めば、今日中にSBI証券のNISA口座開設を申し込める状態になります。新NISAを始めるために必要な情報はこの記事に全て詰め込んだつもりなのでぜひ最後まで読んでください。

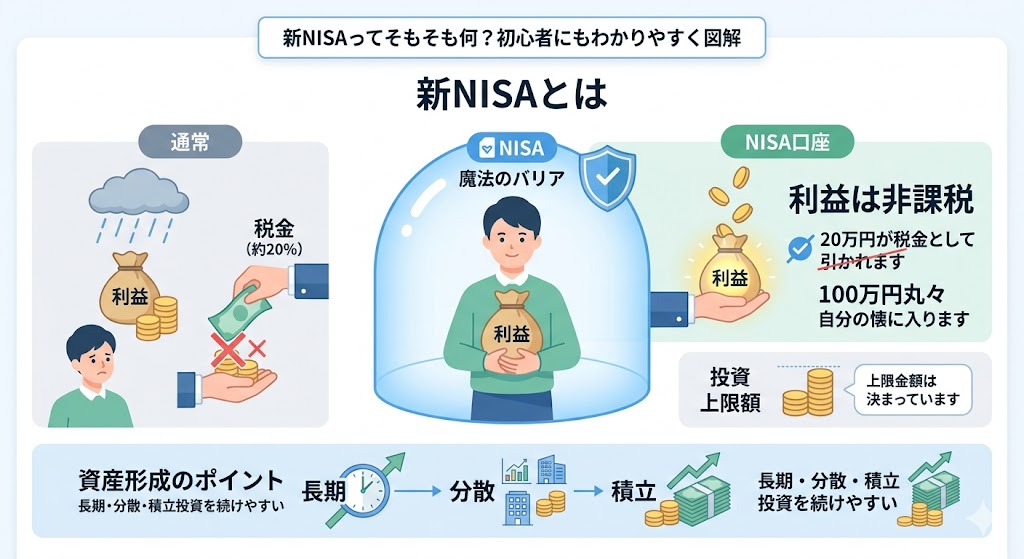

新NISAってそもそも何?初心者にもわかりやすく図解

新NISAとは日本の金融制度の1つで、投資した金融商品から得られる利益は非課税になる制度です(通常は利益に対し20%の税金がかかります)。いわば「バリア」です。ただしNISA口座で投資できる上限金額は決まっています。

資産形成のポイントである「長期・分散・積立投資」を続けやすく、日本政府の神制度と言えます。

例えば株を売って100万円の利益を得たとき、通常であれば利益の20%、つまり20万円が税金として引かれます。しかしNISA口座で運用していれば、ここに税金はかからず100万円丸々自分の懐に入ります。

NISA口座は利益を守ってくれる「魔法のバリア」であると覚えておきましょう!

新NISAメリット・デメリット

いーと

いーとメリット・デメリットを解説しますが、基本的にデメリットはほぼないと言っても過言ではないと僕は考えています。

メリット

新NISAは旧NISAから大幅に進化しており、「いつ始めても損しない」最強の資産形成制度です。

旧NISAは非課税で運用できる期間に上限がありましたが、新NISAでは非課税保有期間が無期限になりました。また年間最大360万円・生涯で最大1,800万円まで投資できる枠が用意されており、旧制度と比べて圧倒的にスケールアップしています。「始めるのが遅すぎた」という言い訳が通用しない制度設計になりました。

毎月5万円をS&P500インデックスファンドに30年間積み立てた場合、年率7%で運用できたと仮定すると元本1,800万円に対して評価額は約5,700万円になります。通常の課税口座なら約790万円が税金として引かれますが、新NISAなら丸ごと手元に残ります。

非課税・無期限・大きな枠の三拍子が揃った、使わない理由がない制度です。

デメリット

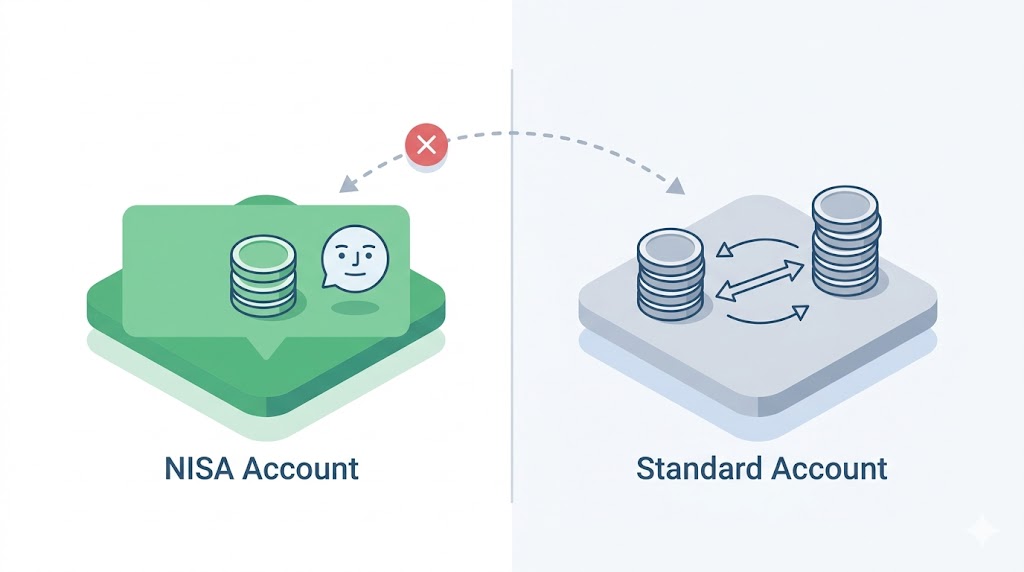

新NISAには損失が出たときの救済措置がないという構造的な弱点があります。

NISAの非課税メリットはあくまで「利益が出た場合」にのみ機能します。損失が出た場合、通常の課税口座なら他の利益と損益通算して税負担を減らせますが、NISA口座ではこれができません。また一度売却した枠は翌年まで復活しないため、短期売買には向きません。

課税口座でA株が50万円の利益、NISA口座のB株が50万円の損失だった場合、損益通算ができないためA株の利益に対して約10万円の税金がそのままかかります。課税口座同士であれば税金はゼロになる場面です。

新NISAは長期保有を前提とした制度です。短期売買や頻繁な乗り換えを想定している方は、この弱点を理解した上で活用しましょう。

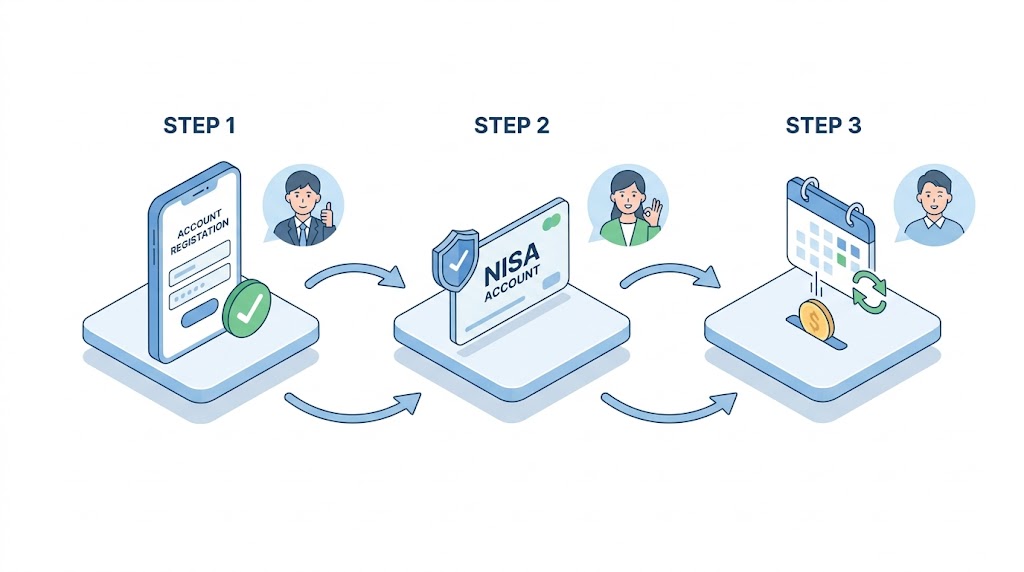

初心者でも簡単!新NISAの始め方3ステップ

新NISAを始めるステップはシンプルで、証券口座の開設・NISA口座の設定・積立設定の3ステップで完了します。難しい知識は一切不要です。新NISAは国が推進している制度のため、各証券会社の口座開設フローは非常に簡略化されています。スマホ1台・最短20分で申し込みが完了し、書類の郵送も不要なケースがほとんどです。

まず新NISA対応の証券口座を開設します。オンラインで申し込みが完結するネット証券がおすすめです。おすすめはSBI証券です。なぜSBI証券を選ぶべきかは後ほど解説します。

証券口座の開設後、NISA口座の申請を行います。証券口座の口座開設と同時に申込みができる場合が多いです。1人1口座しか持てないため、税務署への確認が入りますが、手続きは証券会社が代行してくれます。通常1〜2週間で利用可能になります。

NISA口座が使えるようになったら、投資する商品と金額を設定します。「毎月◯円を自動で積み立てる」設定をしておけば、あとは放置でOKです。どの商品を選ぶべきかは記事の後半で解説します。

いーとたった3ステップで始められるのが新NISAの魅力です。まず証券口座で口座を開くことが、資産形成の第一歩になります。

証券口座はSBI証券がおすすめ

新NISAで資産形成を始めるうえで最重要ポイントの1つ目が証券口座選びになります。このブログではSBI証券を利用することを強く推奨します。

SBI証券は選べる投資商品が豊富で、手数料が業界最安値。そして三井住友NLカードと組み合わせるSBIコンボが非常に強力です。

僕も実際にSBI証券を利用して資産形成を行っています。また、YouTubeで圧倒的支持を誇る両学長も「現状のベスト」として推奨しています。

資産形成をこれから始めようと考えているあなたにはSBI証券がおすすめです!

いーとSBI証券やSBIコンボについては以下の記事で詳しく解説しているので、さらに知りたい方はチェックしてください!

初心者おすすめ投資手法

資産形成で、そのコアとするのはインデックス投資を推奨します。

インデックス投資とは市場全体にまるっと投資する方法で、詳しくは「特定の指数(インデックス)と同じ値動きを目指す投資方法」のことです。

①銘柄選びの専門知識が不要、②運用コスト(信託報酬)が極めて低い、③毎月100円からでも始められる、という三拍子揃った”初心者にピッタリの投資”です。僕もコア資産はインデックスファンドです。

個別株やアクティブファンドのように銘柄を見極める必要がなく、市場全体を丸ごと買う発想なので、知識ゼロでも”市場平均”というプロと遜色ない成績を狙えます。

いーと投資の神様・ウォーレン・バフェットもインデックス投資について、以下のように述べています。

素人投資家の目標は、勝ち馬を選ぶことではなく、全体として必ず成長するビジネスの断面を保有することだ。低コストのS&P500インデックスファンドがその目標を達成してくれる。

おすすめの投資商品

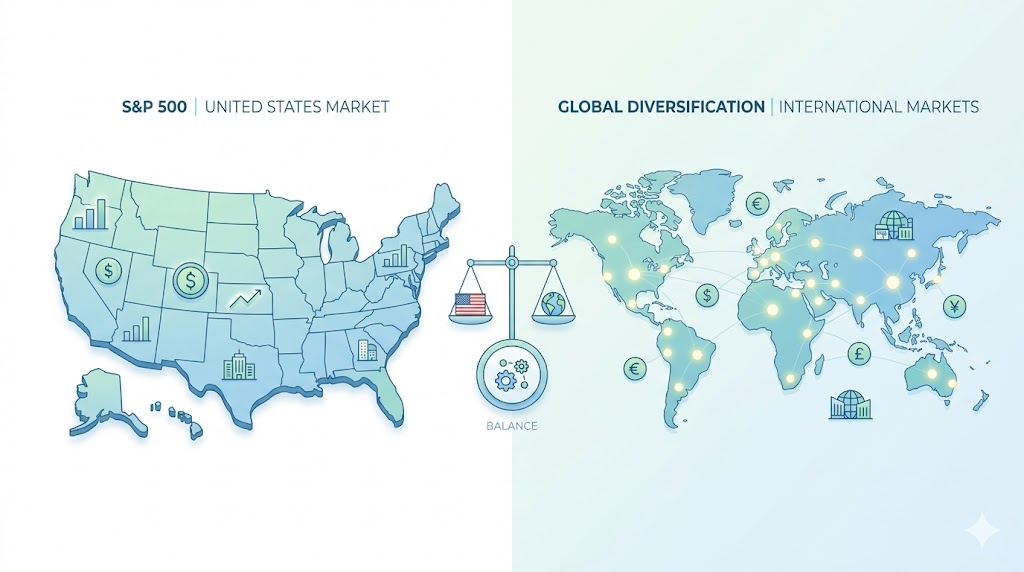

インデックス投資で王道の投資対象となるのがS&P500とACWI(いわゆるオルカン)です。オルカンという言葉を聞いたことのある方も多いのではないでしょうか?これらはそれぞれ、市場全体の動きを表す指数で、ある一定の基準を元に選ばれた銘柄によって構成されます。S&P500なら米国の代表的な企業500社(Apple、Microsoft、VISAなど)、オルカンなら先進国23カ国・新興国24カ国の約3,000銘柄で構成されています。

実はどちらを選んでも大差はありません。オルカンの中身は約6割が米国株で構成されています。しかもオルカンなら今後米国以外の国が勝つことになってもその波に乗り続けることができます。究極のほったらかし投資です。

そのためこのブログでは、迷っている方にはオルカンをおすすめします。

S&P500なら「eMAXIS Slim 米国株式(S&P500)」、オルカンなら「eMAXIS Slim 全世界株式(オール・カントリー)」を選びましょう!どちらもSBI証券なら投資できます。

いーとS&P500vsオルカンについては以下の記事をチェックしてください!

まとめ

今回はこれから投資を始めようと考えている初心者のあなたに向けて、「新NISAとは何か」とその始め方について解説してきました。

新NISAは国の最高の制度の1つだと僕は考えています。無期限で最大1800万円を投資できて、そこから得られた利益は無課税、長期で資産形成を考えている僕たちの頼もしすぎるサポーターです。

ウォーレン・バフェットも言っていたように、新NISAでインデックスファンドをコツコツ運用すれば、高い確率であなたの資産を増やしてくれます。おすすめはS&P500かオルカンです。

まずはおすすめのSBI証券でNISA口座を開くことから、あなたの資産形成を始めませんか?

コメント